美国宣布将对所有国家征收至少10%的全面关税,个别国家的关税甚至更高,此举令华尔街震惊,投资者担忧全球贸易战风险加剧,美国经济也面临沉重打击。受此影响,美股在盘后交易中全线大跌。

追踪标普500指数的SPDR S&P 500ETF Trust(SPY)盘后下跌约2%;追踪纳斯达克100指数的期货跌幅更大,达2.3%;道琼斯工业平均指数期货下跌0.5%。大型跨国企业股价普遍承压,耐克 (NYSE:NKE)和苹果 (NASDAQ:AAPL)均下跌6%,通用汽车公司 (NYSE:GM)下跌3%。

受到进口商品价格敏感度较高的零售股遭遇重创,Five Below盘后下跌11%,Gap更是暴跌12%。科技股整体陷入风险规避情绪中,英伟达公司 (NASDAQ:NVDA)下跌4%,特斯拉 (NASDAQ:TSLA)下跌5%。

XAU/USD上涨0.7%至3135.39美元/盎司。

美国“对等关税”计划显示,对欧盟的关税为20%,对英国进口产品征收10%关税,对瑞士进口产品征收31%关税,对从印度进口的产品征收26%关税,对韩国产品征收25%关税,对日本进口产品征收24%关税,对泰国产品征收36%关税,对越南产品征收46%关税,对柬埔寨产品征收49%关税。

B. Riley Wealth Management首席市场策略师Art Hogan直言:“这次关税方案的出台是迄今为止最混乱的一次,复杂程度和最终关税水平都远超市场预期,这些都尚未被完全计入市场价格。”

尽管周三盘中市场一度因预期关税可能“没有传闻中的严重”而上涨,标普500收涨0.7%,道指上涨235点(涨幅0.6%),纳指涨幅0.9%。但美国的实际宣布彻底打破了这一脆弱的希望。

Blue Chip Trend Report的技术策略师Larry Tentarelli指出:“如果关税真的只是10%,市场可能会大涨。但现在关税力度远超预期,这无疑会引发更多下行波动。”

美国周三表示,针对加拿大和墨西哥的早前关税仍然有效,并不会追加“对等”关税。

近期股市的反复波动与白宫关税政策密切相关。标普500在过去六周中已有五周录得下跌,并在3月短暂再度跌入技术性回调区间(较高点下跌超过10%)。3月也成为该指数自2022年12月以来表现最差的一个月。

同时,全球主要贸易伙伴的反制措施也陆续出台,企业信心受损,经济数据开始显现疲态,投资者的衰退担忧升温。

尽管强调美国仍愿意进行谈判,甚至表示“这是谈判的起点而非终点”,但市场显然已经对其反复无常的政策风格失去耐心。

KKM Financial的Jeff Kilburg认为:“更严厉的关税正在打击股价,但美国仍然可能在谈判桌上做出让步。”

然而,投资者显然担忧,即使最终达成协议,其过程中的市场波动和经济代价可能相当沉重。

// “小非农”数据大超预期 //

北京时间4月2日晚间,美国3月ADP就业数据公布,就业人数15.5万人,预期11.5万人,前值从7.7万人修正为8.4万人。

ADP就业数据通常被称为“小非农”,因为它与非农就业数据有一定的相关性,且通常在非农数据公布前两天发布,因此被视为非农数据的一个前瞻性指标。需要注意的是,ADP就业人数仅包含私营部门的就业数据,不包括政府部门和自雇人士。

ADP首席经济学家Nela Richardson:尽管存在政策不确定性以及消费者情绪低迷,但3月份的总体数据对经济和各种规模的雇主而言是一个不错的数字。

// 亚太股市 //

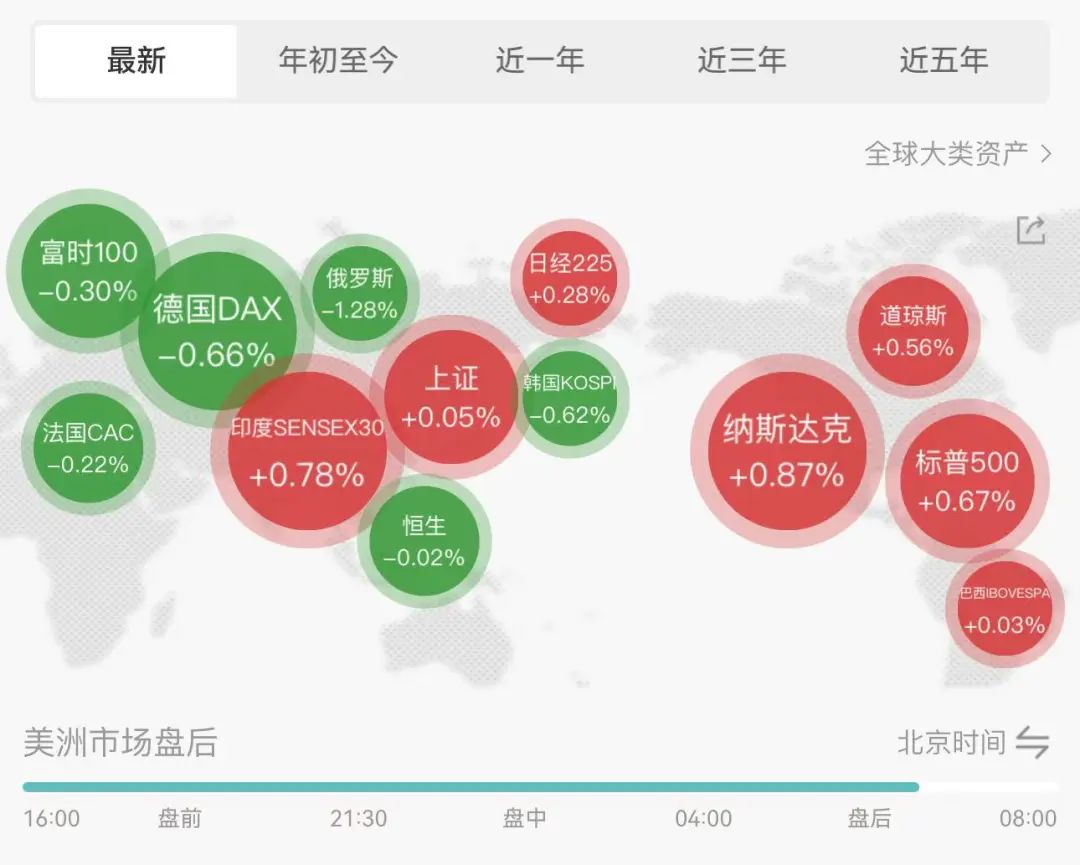

4月2日,A股冲高回落,三大指数收盘微幅上涨。沪深两市全天成交额9745亿,较上个交易日缩量1578亿,创年内第二地量。香港恒生指数跌0.02%报23202.53点,恒生科技指数涨0.35%报5426.44点。

日经225指数收盘涨0.28%报35725.87点,韩国综合指数收盘跌0.62%报2505.86点,澳洲标普200指数收盘涨0.12%报7934.5点。新西兰标普50指数收盘涨0.06%报12320.19点。

相比较于3月31日的大幅下跌,日韩等亚太股市在本周三表现相当平静,等待靴子落地。

// 未来三个月是“痛苦期”? //

摩根大通认为,关税政策的负面影响尚未完全反映在金融市场中。具体来说,关税政策可能导致全球经济前景的不确定性增加,从而加剧市场波动。

报告指出,关税政策不仅影响美国经济,也拖累了全球经济前景。由于美国总统特朗普意图重塑全球贸易和制造业格局,他对股市的回落具有较高的容忍度,这意味着短期内政府和美联储可能不会采取行动稳定市场。”

摩根大通预测,金融市场在未来至少3个月内将面临“痛苦期”。这段时间内,市场可能会经历较大的波动,投资者的信心也可能受到影响。标普500指数可能会出现不同程度的下跌。10年期美国国债收益率可能会下降,尤其是在关税税率较高的情况下。美元可能会升值,尤其是在全面征收高关税的情况下。

摩根大通认为,关税政策可能引发通货膨胀上升,使美联储陷入两难境地。货币政策难以解决滞胀问题,因此美联储可能要到第三季度或更晚才会采取行动。

高盛表示,随着美国总统特朗普的贸易保护主义议程升级,其他国家的消费者正通过抵制美国产品和减少赴美旅游表达自己的不满,而这一趋势可能会影响美国的经济增长。该行估算称,到2025年,外国抵制行为可能会导致美国国内生产总值(GDP)减少0.1%-0.3%,按目前27.7万亿美元的增长预期计算,经济损失将达到280亿-830亿美元。

高盛数据显示,对冲基金在所有地区都削减了净风险敞口,尤其是在欧洲,其次是新兴市场和亚洲。对冲基金已开始抛售欧洲汽车股,而此前直到3月初还在增持这类股票。自特朗普上周公布计划从4月3日起对进口汽车和轻型卡车征收25%的关税以来,投机者已开始大举做空该板块。5月3日将开始对汽车零部件征税。高盛表示,目前对汽车行业的多空仓之比已接近历史低点。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!