此前我们曾指出,市场近期表现虽令人忧虑,但从历史角度看,仍是正常的市场调整周期。正如之前所言:

「尽管特朗普的关税政策和各种利淡消息主导投资气氛,但我们必须明白市场调整乃常态。市场从高位回落约9%,这类调整过去屡见不鲜。未必意味着较大规模的调整即将展开,反而暗示市场或会技术性反弹,以纾缓目前极度超卖的状况。从技术指标可见,MACD和相对强弱指数已降至2022年10月低位的水平。同时,市场已从该低位反弹完成23.6%的回调,为反弹提供了支持。」

本周市场有反弹迹象,初现筑底态势。但上周五,受关税影响及PCE数据略高于预期刺激,市场应声下跌。幸而市场仍维持买入讯号,资金流向和相对强弱指数均见好转。

然而,这些改善或难持久。市场未能突破200天移动平均线的首个阻力位,更跌穿近期上升趋势,市况实在难言乐观。

标普500日线图

市场重试近期低位虽属平常,但我们更担心或会出现较长时间的整固或调整。若情况属实,以下图表标示了可能的回调水平。以2022年10月低位为牛市反弹的起点计算,市场近期已完成23.6%的回调。若调整持续,以下水平将提供支持:

标普500日线图

即使市场跌至这些较低水平,即使这是较大规模调整的开端,如同2022年般,期间仍会出现反复上落。如上周所述,市场走势无法预料。故此,在方向未明朗前,我们必须继续审慎管理风险。由于无法确定转折时点,我们会持续监察技术指标,适度调整投资组合,并在需要时降低波动风险。

不论当前调整或整固如何收场,市场必会出现可供投资者把握的反弹机会。这正是本周通讯探讨的重点。

趁反弹减仓?如前所述,大市虽见反弹,但受制于特朗普频频改变关税言论,未能突破200天移动平均线。此前我们指出:

「特朗普总统朝令夕改的关税政策公告,令盈利预期大受打击,引发市场波动。关税政策朝三暮四,企业盈利前景难以预测。估值预测中的『盈利』成分欠明朗,令市场难以为未来发展定价。」

近日市场最关心的是:

不过,初步迹象显示近期调整或已近尾声,起码暂时如此。上周我们曾写道:

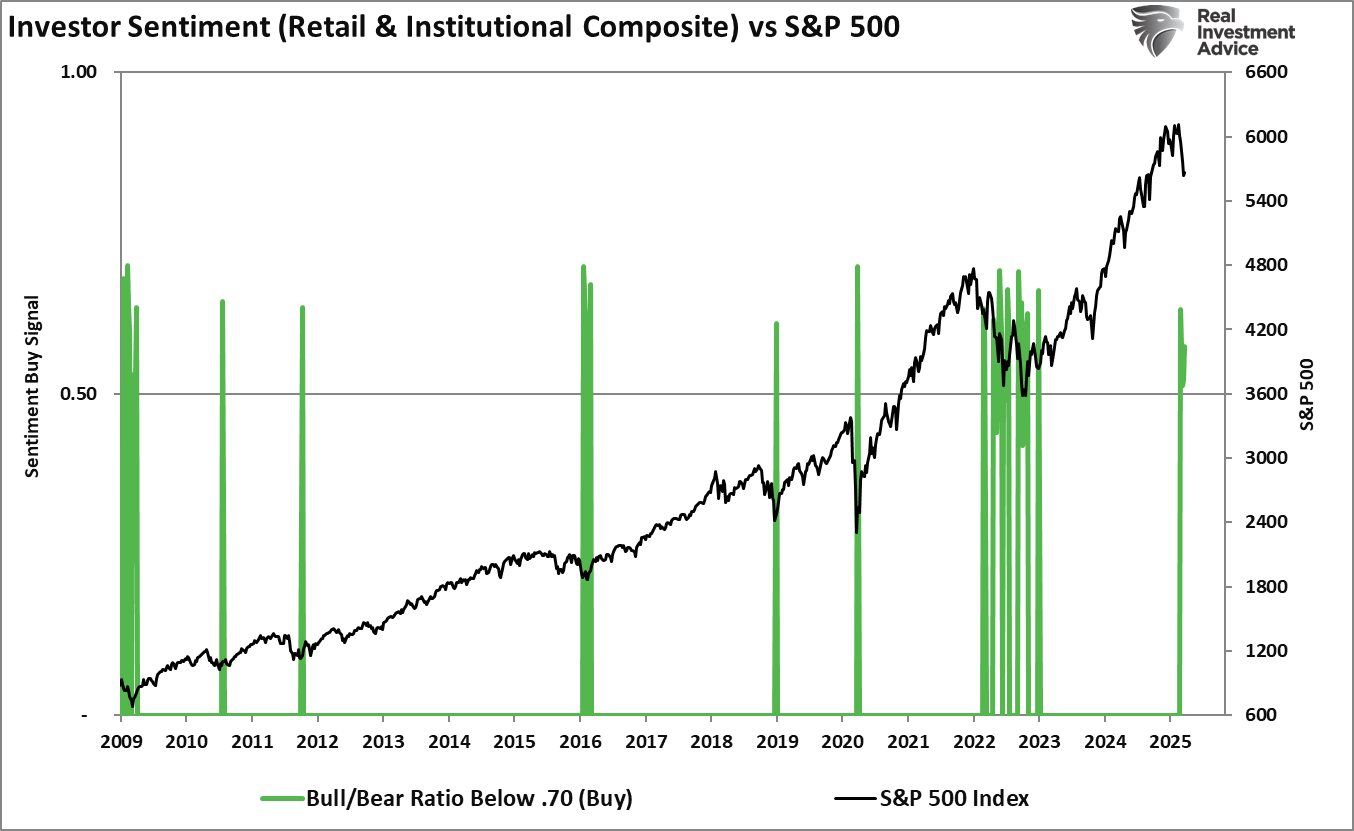

「投资者容易因情绪而判断失误,这正是我们要密切留意投资者情绪的原因。下图展示了我们的投资者情绪综合指数(涵盖散户及专业投资者)。绿色柱代表整体投资气氛极度悲观的时期。经验告诉我们,每当投资者最为悲观时,市场往往已处于或接近调整的低位。」

投资者情绪vs标普500

此前我们还提到:

「股票市场运作,说到底就是买卖双方讲价成交。每宗交易必有买必有卖,关键在于『以什么价格成交』。」

「当前牛市中,愿意放售的人不多,买家唯有不断加价才能吸引卖家。只要这种情况持续,加上乐观情绪盖过理性思考,买家就会继续高价抢货。这正是『博傻理论』的典型例子。

但无论基于甚么原因,这种局面始终会改变。一旦买家不愿追高,接盘者就会渐渐减少。卖家察觉形势有变,就会争相向越来越少的买家抛售。最后当买家撤退、股价插水时,市场就会出现『恐慌抛售』。」

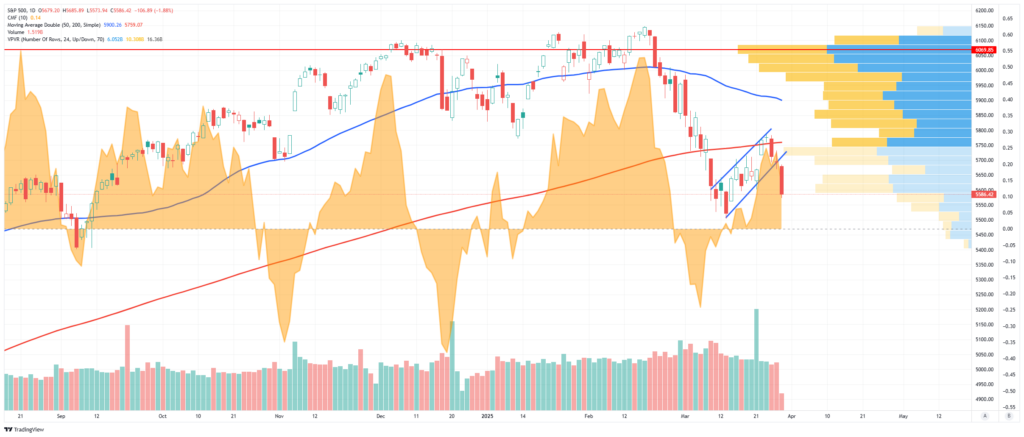

资金流向反映投资者的「实际部署」,而非纯粹感受。尽管市场气氛仍然低迷,但上周资金流入增加,显示「入市」资金开始多于「走资」。

此外,股价下跌时成交量收缩,反映市场暂时未见大规模「恐慌性抛售」。

标普500日线图

随着这两大指标好转,我们认为近期调整或已接近尾声,投资者可趁这次反弹重整投资组合,适度减低风险。

市场反弹——调整部署的良机目前投资者最头痛的,是关税政策反复不定。数据显示,政策朝三暮四令市场充满变数。这种情况相信会持续,因此我们认为市场反弹正好让投资者重新审视风险。特别要留意的是,每当政策不明朗程度飙升,市场往往已在低位。

政策不确定性指数vs标普500指数

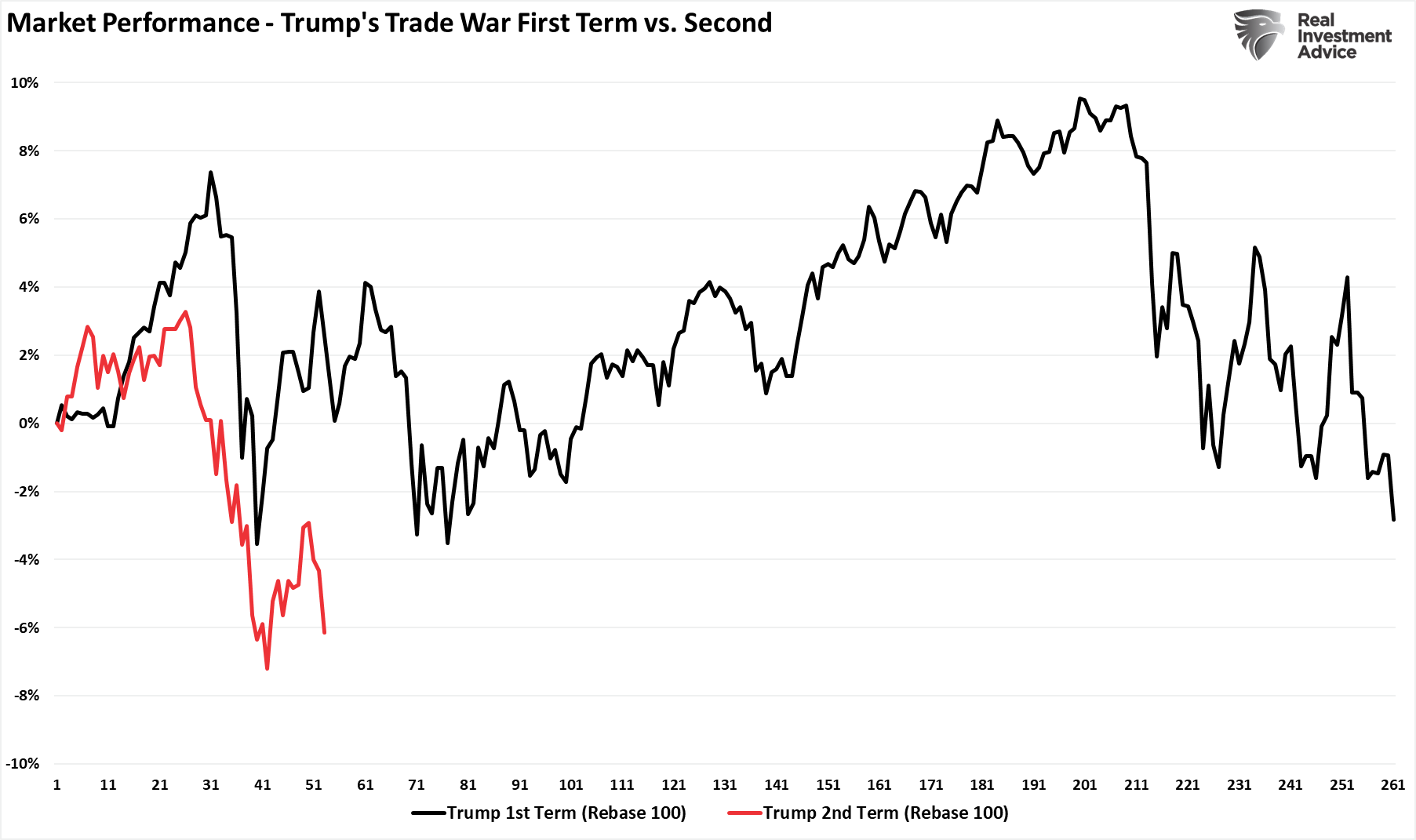

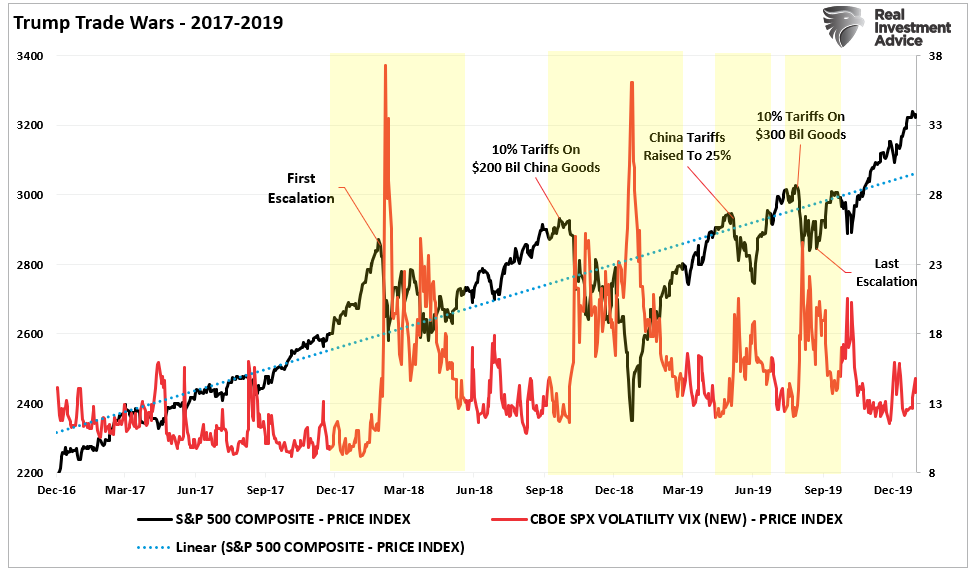

观察特朗普首任期间的中美贸易战,有助了解关税政策如何实时及长远影响市况波动和走势。

当时中美爆发贸易战,每次公布关税措施都引发市场剧烈震荡。有趣的是,这次市场反应如出一辙。

市场波动——特朗普贸易战1.0 vs 2.0

由此可见,经济政策摇摆不定必然冲击市场。

市场表现——特朗普贸易战1.0 vs 2.0

此前我们回顾了中美贸易战,评估了关税措施对市场的短期及长期冲击。研究显示,虽然关税未有造成更严重的市场和经济后果,但确实令市场大幅波动,打击投资者信心和投资表现。具体来说:

「尽管坏消息不绝,市场担心通胀冲击和经济前景,但最终还是撑过了贸易战。『贸易战』无疑带来巨大波动,令投资者难以『按既定方向部署』。不过,事后看来,这些波动其实为投资者创造了不少低位入市的机会。」

特朗普贸易战2017至2019

在投资者评估企业盈利前景之际,市况料将更波动,投资难度势必增加。故此,我们建议谨守投资纪律,切勿因短期市况起跌而反应过度。投资者不妨把握反弹时机,适度增持现金,降低组合风险,同时因应市况检讨整体资产配置。

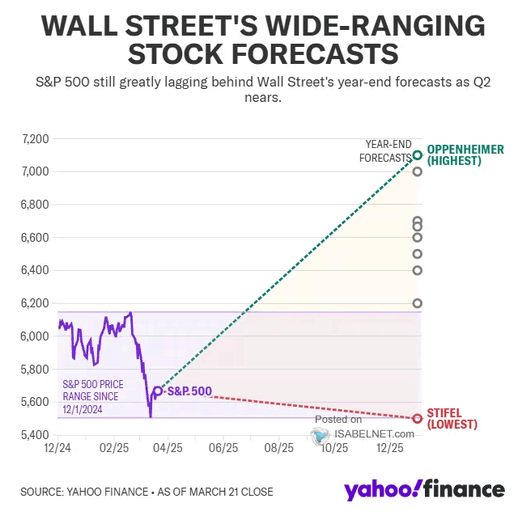

牛市暂歇,前景未明纵使近期市况波动,华尔街分析师依然看好今年后市。如图所示,他们对标普500年底目标价虽各有盘算,但普遍高于目前水平。

华尔街美股预测

然而,我们较为谨慎,认为年初高位或已是全年顶点。持此观点的理由不复杂:

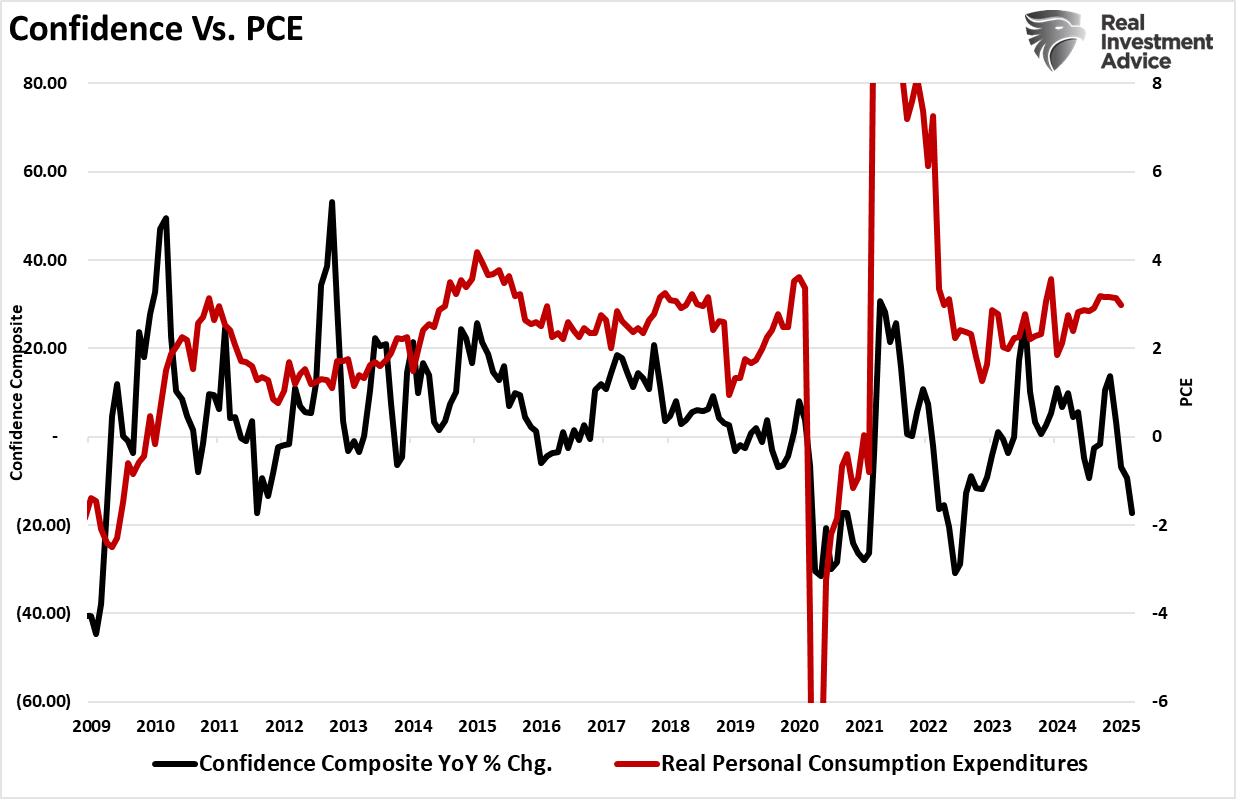

鉴于个人消费支出(PCE)是GDP的重要组成部分,消费信心转弱势必严重影响经济增长。消费意欲减退,预料今年稍后个人消费支出将转差,GDP增长也会随之放缓。

信心vs个人消费支出

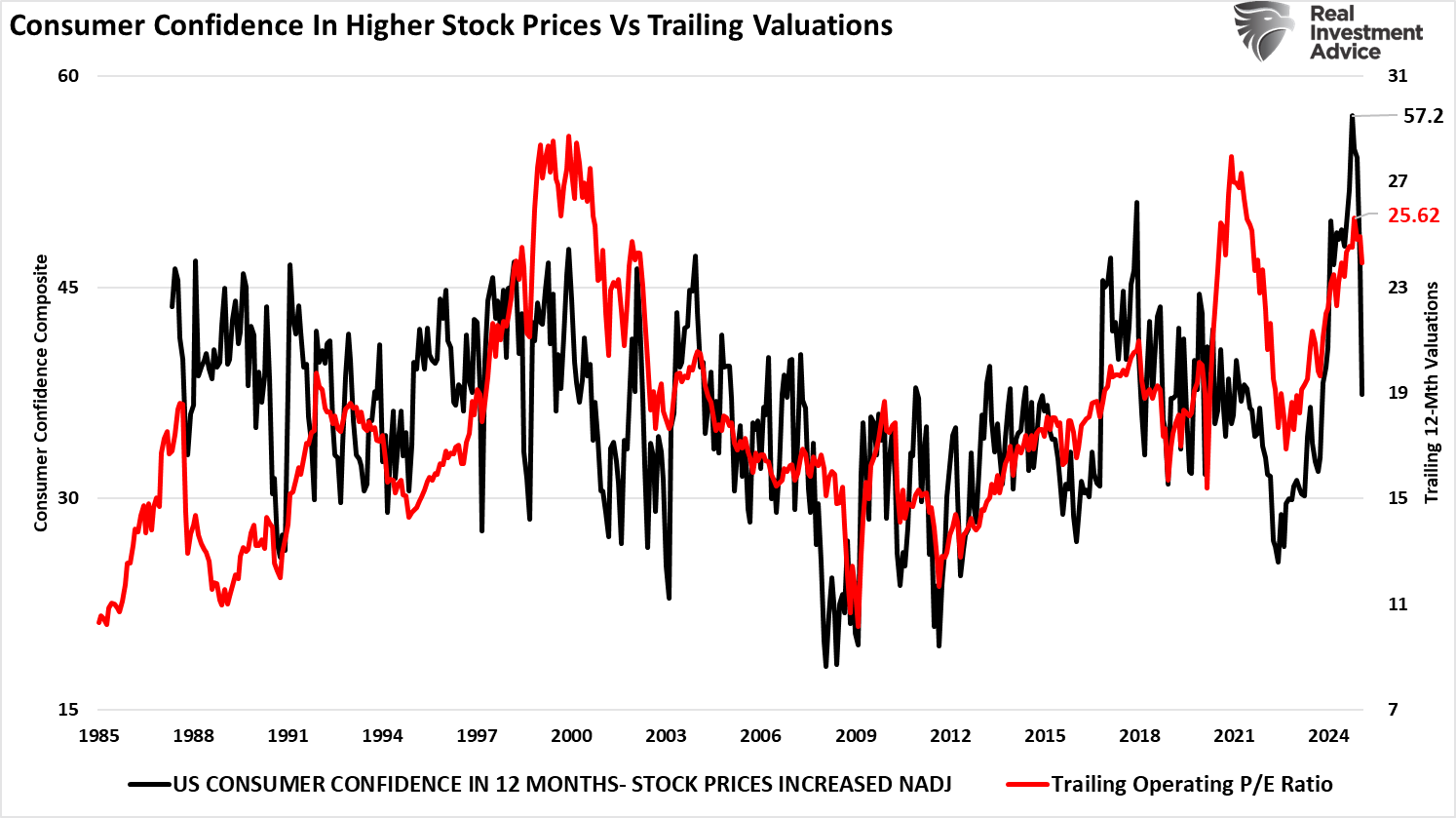

与此同时,近期股市回落已反映在最新消费者信心调查之中。回看2024年底,消费者对来年股价看涨的信心曾创新高,正好解释市场估值为何一直居高不下。果不其然,近期股市调整已动摇了这份信心。

消费信心vs滚动估值

消费信心疲弱无疑会打击经济表现,而企业盈利与经济活动唇齿相依,故此最终必然影响股市走向。

盈利前景主导市况年初时我们曾预期,今年市场将反复波动,回报率料会下降。诚如之前所言:

「2025年投资需要乐观与审慎并重。经济增长放缓、财政政策不明朗、环球挑战、市场过度乐观,加上盈利预期进取,投资者实在有充分理由保持谨慎。」

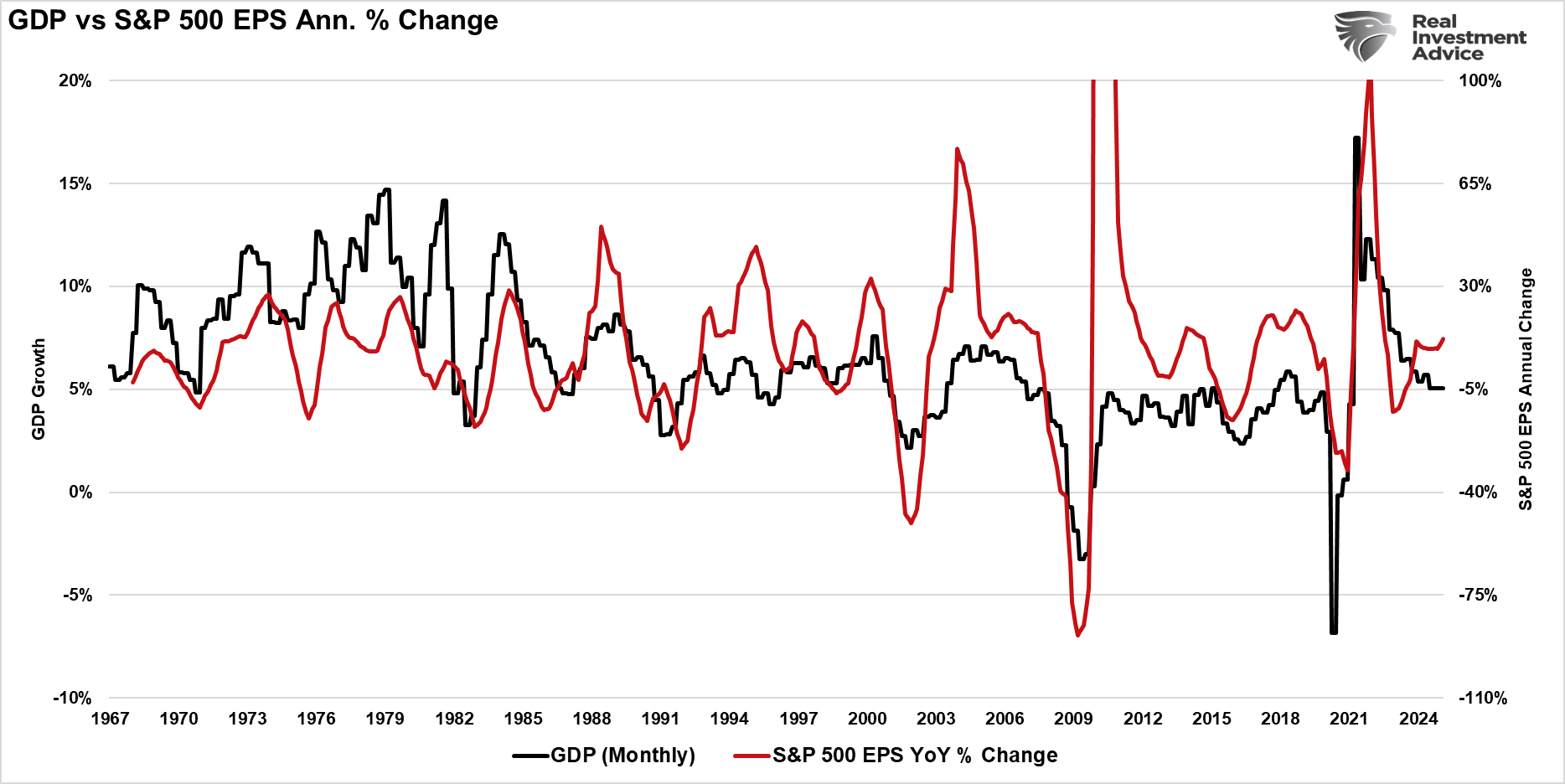

GDP vs 标普500 EPS变动

随着经济放缓,企业盈利增长难以维持目前水平。第一季盈利预测已大幅下调,尤其是过去一个月。我们预计,踏入第二季业绩期,下调幅度或会进一步加快。

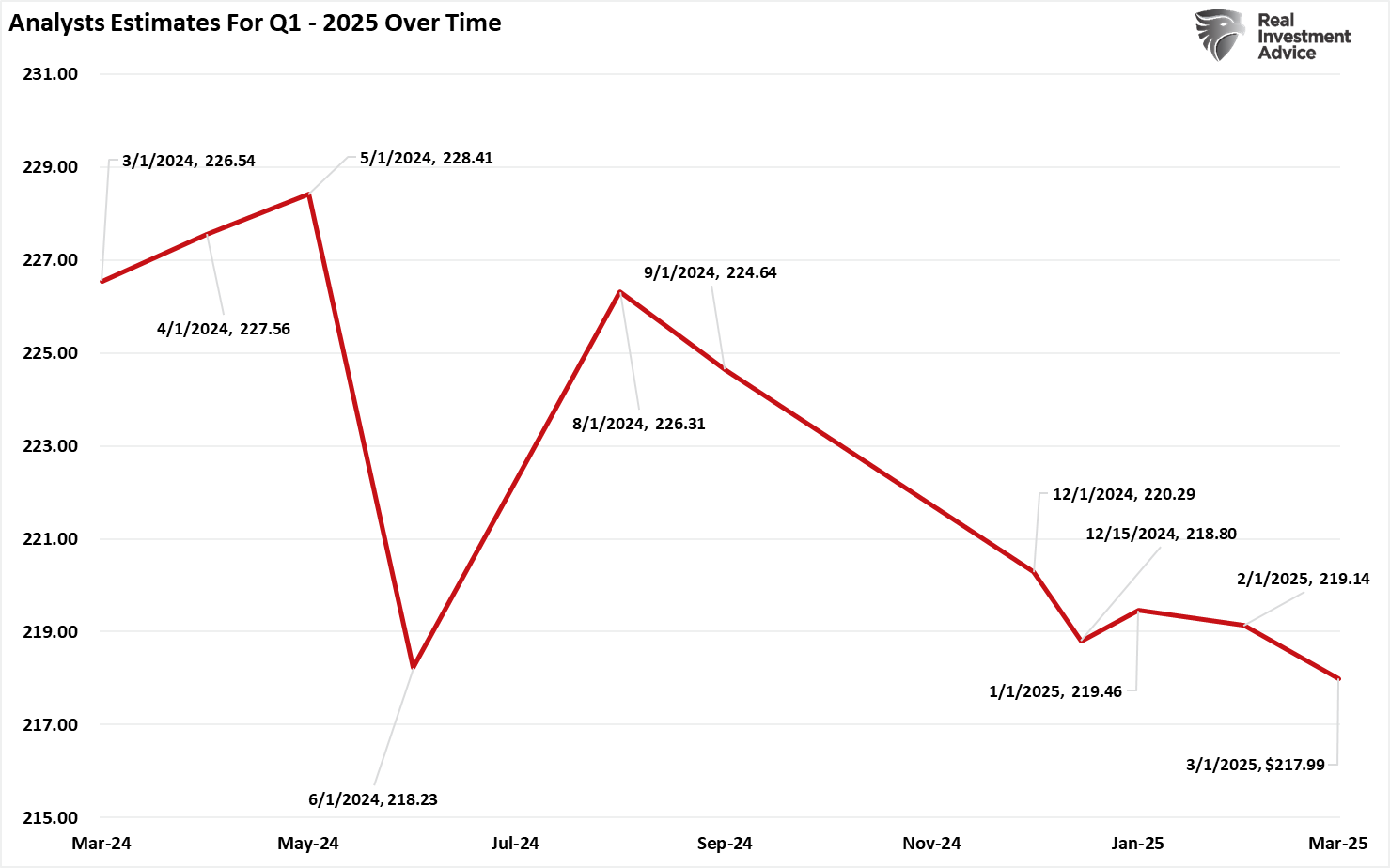

分析师对2025年第一季度的预估变化

2026年盈利预测自2月首次发布以来的下调幅度更为显著(今年余下时间仍有下调空间)。

盈利预测

这意味着甚么?基于以上种种原因,我们认为牛市暂时受阻,可趁反弹减仓的机会将会增多。目前的市场调整虽在意料之中,但相信不会是今年最后一次。

虽然未见即将衰退的迹象,但亦看不到「牛市」主导的态势。

今年余下时间料将充满挑战,考验投资者耐性。务必尽量避免因情绪而作出错误决定。

我们的交易策略建议重返投资组合和风险管理的基本原则。

每当建议采取较「规避风险」的投资策略时,投资者往往会理解为「全数沽出转持现金」。尽管近期市况确实具挑战性,但完全撤离市场并非明智之举。相反,投资者可采取务实措施应对这些不确定因素。

这不代表「熊市」就在眼前。但数据显示,过度进取、承担过多风险和加大杠杆未必能带来理想回报。因此,我们继续专注调整持仓,相应管理风险,以应对比预期更剧烈的市场波动。把握「反弹减仓」的原则依然简单:

目前我们建议保持审慎但非看淡。未来或有需要转趋悲观,但现有数据仍未支持这种观点。

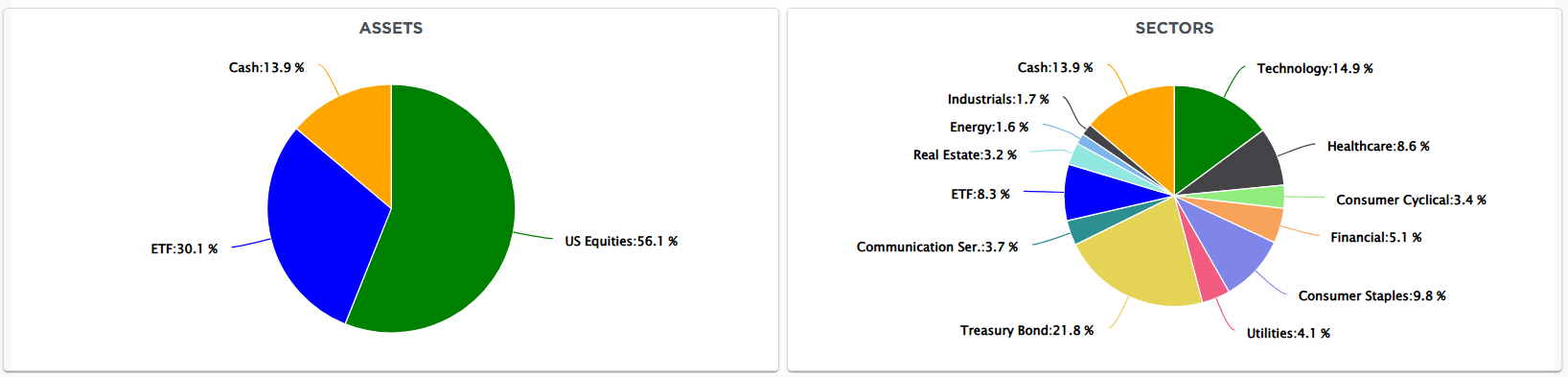

投资组合配置模型

--------

非会员,按此现在订阅InvestingPro,解锁4月AI精选选股。最低每月仅需两杯咖啡钱。