过去两年,人工智能(AI)领域万众瞩目的焦点非英伟达(NVIDIA)(NASDAQ:NVDA)莫属,其市值也暴涨至3.15万亿美元。一些聪明的交易员,还围绕英伟达进行了更多布局,如芯片制造公司台积电。

其实, (NYSE:DELL)。虽然戴尔的规模不及英伟达,但公司在笔记本电脑、显示器、打印机、外设、电脑配件、服务器以及存储解决方案等领域拥有强大的品牌影响力。

戴尔不仅多元化发展,还深耕准时制(JIT)供应链模式,并开创了直接销售模式。当前,戴尔在全球个人电脑出货量中排名第三,仅次于联想(HK:0992)和惠普(NYSE:HPQ) ,市场占有率为15.7%。

此外,过去十年,尤其是2016年收购EMC之后,戴尔与EMC合并时,戴尔的股价约为每股14美元。

如今,戴尔股价已攀升至118美元,今年迄今大涨58%。同时,戴尔现在布局AI领域,会否再度创造670亿美元收购EMC的积极效应也引发了华尔街的若干猜想。

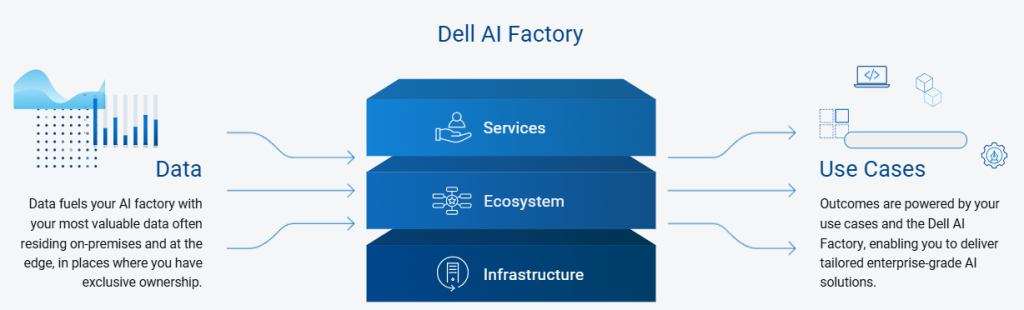

戴尔为AI热潮铺就坦途戴尔收购EMC时,EMC已是企业存储解决方案市场的领头羊。然而,根据 Gartner (NYSE:IT) 的数据,截至2023年第三季度,华为在全闪存阵列(AFA)市场上以20%的市场份额超越了戴尔EMC(19%市场份额)。

尽管如此,

戴尔也因此成为了一家端到端的IT基础设施提供商,与思科(NASDAQ:CSCO)、惠普(NYSE:HP)和IBM (NYSE:IBM)同台竞技,同时

(图片来源:戴尔)

简而言之,戴尔的服务涵盖了服务器、存储、网络和数据保护,与在非技术领域使用联邦快递的综合物流服务来帮助企业运输货物相若。

此外,尽

投资者能从戴尔的AI扩张中期待什么?在11月26日发布的2025财年第三季度(截至2024年11月1日,即第四财季)财报电话会议中,戴尔首席运营官(COO)杰弗里·克拉克指出:

“总而言之,AI对于我们的基础设施解决方案集团(ISG)和客户解决方案集团(CSG)来说都蕴藏巨大的机遇,并且我们的产品组合受到了前所未有的关注,且没有放缓的迹象。不过,这项业务的发展不会是一帆风顺的,尤其是当客户在应对不断变化的底层芯片路线图时。”

换言之,就像市场当初在接纳互联网技术时遭遇挫折,从而引发了互联网泡沫一样,AI的普及也可能面临类似的挑战。然而,当泡沫在2000年初破灭后,那些拥有深厚价值主张的公司如谷歌 (NASDAQ:GOOGL)、微软(NASDAQ:MSFT)和亚马逊 (NASDAQ:AMZN)最终脱颖而出。

而且,

在最新的财报中,ISG部门实现了114亿美元的营收,同比增长34%。其中,服务器和网络业务的营收增长了58%,达到74亿美元。相比之下,戴尔的客户解决方案集团(CSG)部门营收为121亿美元,较上年同期下降了1%。综合来看,戴尔的营收增长了13%,达到235亿美元。

客户解决方案集团的业绩下降并不令人意外,因为其业务依赖于个人电脑(PC)硬件的更新周期,而PC周期又受到更广泛宏观经济环境影响,如消费者可支配收入。

不过,戴尔认为Windows 10支持将于明年10月结束是一件好事。这将成为PC更新周期的一个催化剂,因为企业将寻求替换老旧的硬件。

在此期间,ISG带来的AI增长很可能会抵消CSG可能出现的季度下滑。毕竟,戴尔本季度记录了创纪录的AI服务器订单,达到36亿美元,各类型客户的订单增长都超过了50%。

尽管如此,戴尔对CSG的营收仍持乐观态度,预计其将实现低个位数的增长,而非下滑。

华尔街对戴尔股价的预测稍早财报显示,戴尔每股收益(EPS)超预期,达到1.92美元,高于1.84美元的预测值。公司预计2025财年第四季度营收将增加5亿至15亿美元,其中ISG和CSG的营收将合并增长13%,戴尔全年的EPS(非GAAP稀释后)指引达到7.81美元,同比增长10%。

戴尔的市盈率(P/E)为20.90,远低于标普500指数中IT板块的38.70,而后者被认为估值偏高。

根据华尔街预测数据,考虑到最低目标价是115美元,在华尔街眼中,戴尔估值风险似乎偏低。

同时,鉴于戴尔的过往业绩以及其在云计算和AI数据中心方面的战略收购举措,长期来看,戴尔的业务发展前景也值得关注。

声明:作者Tim Fries和the Tokenist都不提供财务建议。在做出财务决定之前,请查阅网站政策。

***

都在InvestingPro,一站式选股工具。

点击此处进一步了解InvestingPro。

编译:刘川