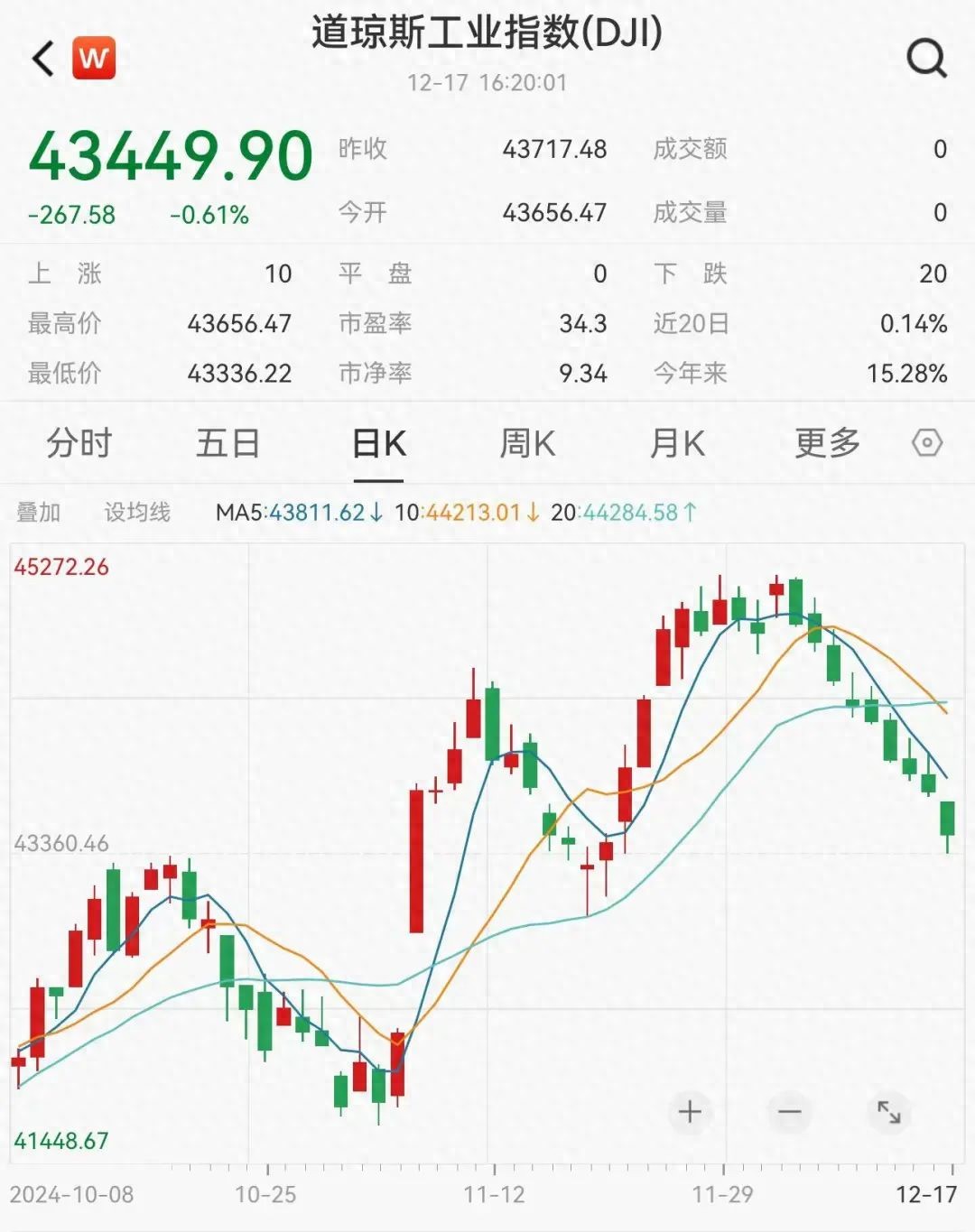

道琼斯工业平均指数周二创下1978年以来首次连续9天下跌的纪录。

道指下跌267.58点,收于43,449.90点,跌幅0.61%。美国标准普尔500指数下跌0.39%,收于6,050.61点,纳斯达克综合指数下跌0.32%,收于20,109.06点。

推动道指下跌的原因是资金流向科技股,同时抛售了11月表现较好的部分传统经济类股票。这些股票主导着道琼斯指数。万得美国科技七巨头指数上涨0.15%。

然而,尽管科技股近期有所上涨,但11月加入道指成份股的英伟达公司 (NASDAQ:NVDA)也处境艰难,周一进入了修正区间。周二,特斯拉股价上涨,但博通股价下跌了3.9%。

“华尔街正在意识到这样一个事实,即一些事件可能不会像市场希望的那样对股市有利,”TradeStation全球市场策略主管戴维•拉塞尔(David Russell)表示。“金融和工业类股在11月初后大幅上涨,但现在可能不得不面对更高的利率和贸易不确定性,医疗保健面临着近年来最大的风险不确定性。”

推动非科技股获利回吐的部分担忧是围绕美联储周三即将做出的利率决定。根据芝加哥商品交易所集团(CME Group)的Fed Watch工具,交易员预计降息25个基点的可能性为95%。然而,投资者和经济学家担心,美联储可能会犯一个错误,可能会导致股市泡沫或引发更多通胀。

KKM Financial首席执行官杰夫•基尔伯格(Jeff Kilburg)表示:“截至12月,7大科技股的表现正在进行最后冲刺,让标准普尔500指数的其他成份股处于观望状态,并使道琼斯指数被冷落。”

周二公布的11月份零售销售数据好于经济学家的预期,加剧了人们对美联储可能正在采取不必要降息行动的担忧。

市场广泛预计,美联储将在本周进行“鹰派降息”,货币宽松之路在本周降息之后暂告一段落。

目前,多家华尔街机构认为美联储将在2025年1月暂停降息。

高盛近期的报告显示,美联储在本周的议息会议上预计市场预期降息25个基点,但可能会发出放慢降息步伐的信号。美联储的近期评论显示出放慢降息的意愿,原因包括美国失业率预计低于预期以及通胀仍高于目标。该行预测,美联储将在明年3月、6月和9月继续降息,最终利率将略高于3.5%至3.75%。

普来仕首席美国经济学家Blerina Uruci 表示,美联储主席鲍威尔很有可能在本周避免过度偏离市场预期和当前市场定价。基本预测是美联储本周将降息25个基点,2025年将降息50个基点,最终利率目标区间上限为4%。这个预期已完全反映在市场定价中。

Blerina Uruci 认为,鲍威尔将暗示明年降息步伐将放缓,估计美联储将在2025年1月保持利率不变。风险在于,如果经济保持稳健,通胀降温进程停滞或者回升,美联储可能在更长时间内维持利率不变,这种情况比明年大幅降息的可能性更高。

在本轮降息周期中,非美央行比美联储更早行动、降息幅度更大,迫使美元被动走强。

目前美元指数徘徊在年内高点附近,非美货币继续承压。

韩国央行官员本周二也表示,外汇波动将持续相当长一段时间。

本周,泰国央行、印尼央行、菲律宾央行、墨西哥央行和俄罗斯等发展中国家央行也将议息。华尔街大行预计,外汇市场可能会因此大幅波动,而且未来的外汇市场也不会太平静。

摩根大通外汇和新兴市场交易主管Stephen Jefferies表示,自11月初以来,摩根大通260名交易员组成的全球团队处理的交易量一直在上升。

Stephen Jefferies预计,未来一年该团队都会很忙碌。未来美国政府的政策,可能会扩大美国与其它主要经济体之间的分化、影响利率路径,并为市场大幅波动打开空间。

高盛全球外汇、利率和新兴市场策略主管Kamakshya Trivedi表示,随着交易员试图弄清未来的美国政府政策,外汇市场未来将动荡不已,波动性可能会加剧。

点击此处了解InvestingPro科技巨头AI选股策略,AI智能选股助你飞