FX168财经报社(北美)讯 周一(5月2日),随着市场对美联储加息预期增强,美元和美债收益率双双上涨,这令以美元计价的黄金等贵金属大跌,其中现货黄金较日高回落45美元,跌向1850美元关口。与此同时,现货钯金则大跌近7%,回落至2200美元下方。原油市场则受到中国经济增长放缓担忧的影响,一度下跌超4%。

美联储政策制定者将于当地时间周三下午宣布利率决议。投资者普遍预计,美联储将把联邦基金利率上调50个基点,而不是通常的25个基点。投资者也一直在判断,未来的政策会议是否可能出现更大规模的利率变动。

眼下,据CME“美联储观察”,美联储5月份加息50个基点的概率为99.6%,到6月份累计加息125个基点的概率为91.1%(也就是6月加息75个基点的概率为91.1%)。

上周五公布的一份火热的通胀报告凸显了美国艰难的宏观环境。核心个人消费支出(PCE)价格指数(美联储首选的通胀指标)较上年同期上涨了5.2%。

“当前通胀爆发的全球性,让美联储降低美国通胀的工作变得更加困难。通胀压力主要来自外生因素(全球油价、供应链瓶颈、中国对新冠肺炎的清零政策),而美联储利用其主要政策杠杆,提高隔夜拆借利率,推高企业和消费者的借贷成本,这使得美联储抑制全球通胀压力的能力有限,”Oppenheimer首席投资策略师John Stoltzfus在给客户的报告中表示。

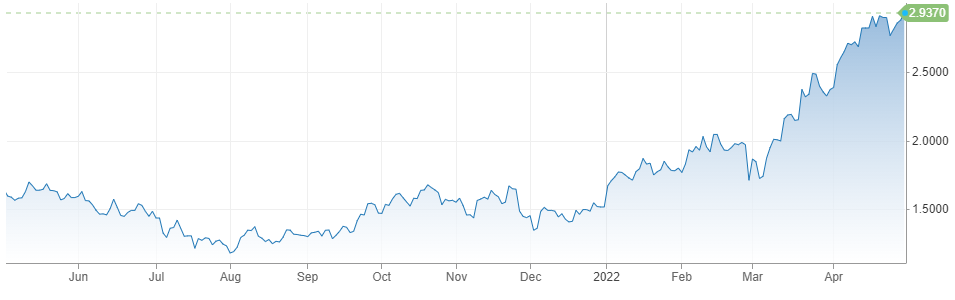

随着市场对美联储加息的预期升温,美国国债收益率周一继续走高。

基准10年期美国国债收益率上升逾10个基点,至2.99%,为2018年12月3日以来的最高水平。30年期美国国债收益率上升9个基点,至3.035%。

(来源:CNBC)

10年期美债收益率在3月和4月期间暴涨约110个基点,为1994年3月以来最大的两个月涨幅。与此同时,30年期美债收益率录得2009年1月以来最大月度涨幅。强劲的消费者支出推动国债收益率走高,并缓解了对美国经济放缓的担忧。

美元周一升向20年高位,投资者准备迎接本周繁忙的央行会议,其中包括美联储的潜在升息。

市场预期美联储将大举加息,以遏制不断飙升的通胀。再加上欧洲央行收紧货币政策的速度预计将放缓,以及对乌克兰战争对欧元区经济影响的担忧,这些因素促使投资者争相买入美元,并令欧元跌至5年低点。

美元指数延续涨势,日内最高触及103.57。美元指数在4月份上涨了5%,为自2015年1月以来表现最好的一个月。

(美元30分钟走势图,来源:FX168)

瑞银全球财富管理在一份研究报告中写道:“我们预计美元兑欧元将保持强势,因为联邦公开市场委员会(FOMC)的鹰派立场和地缘政治担忧将支持美元。”

“短期投资者可能会在1.08上方逢高卖出欧元/美元。”

该行已将6月欧元/美元预估由此前的1.11下调至1.05,9月、12月和明年3月份的预估则分别为1.06、1.08和1.10。

法国巴黎银行策略师上周表示,巨额投机资金流以及对经济前景恶化的不担忧,是欧元/美元跌至1.05下方的5年低点的原因。

美元和美债收益率升高令黄金承压下跌,延续了4月份下跌的势头。4月份的下跌导致黄金月度表现为去年9月以来最差。

美市早盘,现货黄金日内跌幅扩大至2%,最低触及1854.18美元/盎司,较日高大跌45美元。现货白银日内跌2%,现报22.29美元/盎司。现货钯金回落至2200美元/盎司下方,日内跌6.79%。

(现货黄金30分钟走势图,来源:FX168)

美元走强可能会对以美元计价的大宗商品构成压力,使它们对其他货币的使用者来说更加昂贵。与此同时,美国国债收益率继续上升,这增加了持有非孽息资产的机会成本。

“美联储官员越来越多加息的呼声最近一直在为黄金市场定下基调,这也推高了10年期通胀保值债券(TIPS)收益率……这是金价面临的最大阻力,再加上美元相当强劲,”Julius Baer分析师Carsten Menke表示。

油价也大幅下跌,原因是对全球最大石油进口国中国经济增长疲弱的担忧,盖过了对欧盟可能对俄罗斯原油实施禁令可能影响供应的担忧。

布伦特原油期货下跌3.23美元或3%,至103.91美元/桶。美国西德克萨斯中质油(WTI)期货一度下跌超4%,至100.28美元/桶低点。

(美油30分钟走势图,来源:FX168)

日本、英国、印度和东南亚各国股市周一因公共假期休市。

中国上周六发布的数据显示,由于新冠肺炎疫情的封锁,世界第二大经济体的工厂活动连续第二个月收缩,至2020年2月以来的最低水平。

Commonwealth Bank大宗商品分析师Tobin Gorey在一份报告中称,“在中国已经遭受房地产崩盘和(直到最近)监管力度加大的担忧之际,经济放缓到这种程度,可能是大宗商品市场和全球经济面临的一个重大问题。”